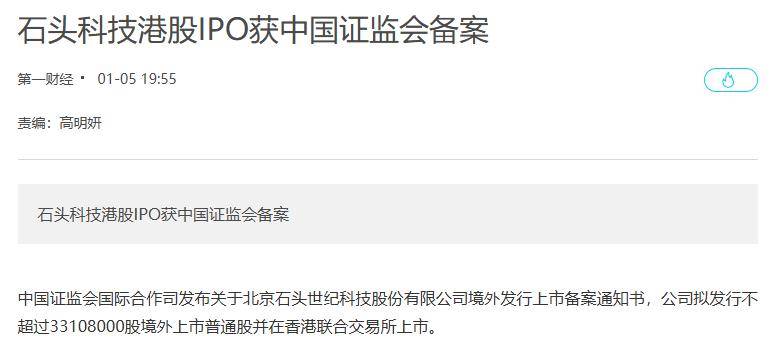

扫地机器人行业曾经的明星企业石头科技,正站在港股上市的关键节点。据多方消息证实,这家科创板上市不足六年的企业已获得中国证监会境外上市备案通知书,正式启动"A+H"双平台资本运作。这一动作背后,是公司正经历着业绩增长与市场信任的双重考验。

财务数据显示,石头科技正陷入典型的"规模陷阱"。2024年公司营收突破119亿元大关,同比增幅达38%,但净利润却出现3.64%的同比下滑。这种背离趋势在2025年前三季度进一步加剧,营收同比激增72%的同时,净利润却暴跌近30%。销售费用失控成为利润杀手,2024年该指标同比激增73%至29.67亿元,其中广告推广费用占比高达65%。更令人担忧的是,毛利率从2023年的55%持续下滑至2025年三季度的43.7%,显示出产品定价权正在流失。

经营质量恶化在多个维度显现。净资产收益率从2020年的31.85%腰斩至2024年的16.3%,经营性现金流同比下降两成至17.34亿元。存货规模从2024年初的14.9亿元飙升至三季度末的37.16亿元,存货周转率降至4.93次/年,意味着产品从入库到售出的周期延长近三分之一。这些数据勾勒出企业运营效率持续下滑的轨迹。

战略转型的阵痛同样深刻。在海外市场,公司推行的"去经销商化"改革导致运营成本激增,2024年海外业务成本同比上涨77%,远超营收增速。新产品线拓展遭遇强敌环伺,洗衣机业务在海尔、美的占据九成市场份额的格局下难有突破,2024年智能扫地机及配件仍贡献超90%收入。这种"把鸡蛋放在一个篮子"的业务结构,暴露出战略转型的艰难。

资本市场的信任危机正在形成恶性循环。实控人昌敬自2023年起通过多种方式减持套现超9亿元,持股比例下降2.27个百分点。更引发争议的是,其在减持后公开呼吁投资者"保持耐心",这种言行反差登上社交媒体热搜。产业资本同步撤离,小米系投资机构持股比例三年间从6.17%降至2.49%,累计获利超40亿元。消费者端的信任缺口同样显著,黑猫投诉平台累计超3000条投诉涉及产品质量、售后响应等问题。

行业观察人士指出,扫地机器人市场正经历深度调整期。技术迭代放缓、产品同质化加剧、价格战此起彼伏,这些因素都在压缩企业利润空间。石头科技选择此时赴港上市,既需要应对境内市场的增长困境,又要面对国际资本市场的严格审视。如何平衡规模扩张与盈利质量,如何重建投资者信心,将成为决定其资本征程成败的关键。