在加密货币市场与人工智能(AI)基础设施的交汇点上,一家曾以比特币挖矿为核心业务的企业正悄然完成战略转型。这家名为灿谷的公司,过去一年通过一系列资本运作与资产重组,逐步剥离传统矿企标签,向AI数据中心运营商的角色迈进。其市值与资产结构的显著变化,引发市场对“矿场能否转型为AI算力基础设施”的广泛讨论。

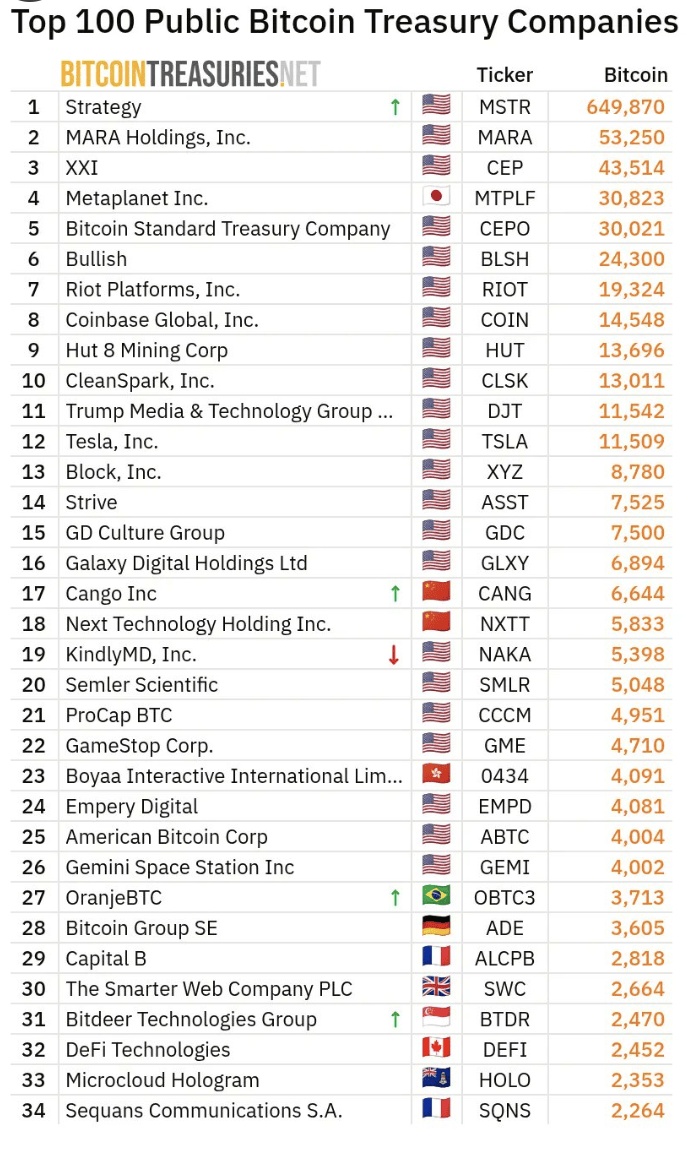

传统矿企的估值逻辑长期围绕算力规模、挖矿成本与比特币持仓展开。以灿谷为例,其曾以50EH/s的算力规模被视为行业头部玩家,市值与6644枚比特币的账面价值紧密挂钩。然而,近期其市值跌至5亿美元,甚至低于所持比特币的市场价值,这一“破净”现象暴露出矿企估值框架的局限性。市场对矿企的净资产价值(NAV)倍数通常给予0.6-1.2倍区间,仅当企业拥有自持矿场时,才会因基础设施属性提升至1.5-2.5倍。相比之下,AI数据中心运营商的NAV倍数可达3-6倍,反映出市场对两者商业模式的不同预期。

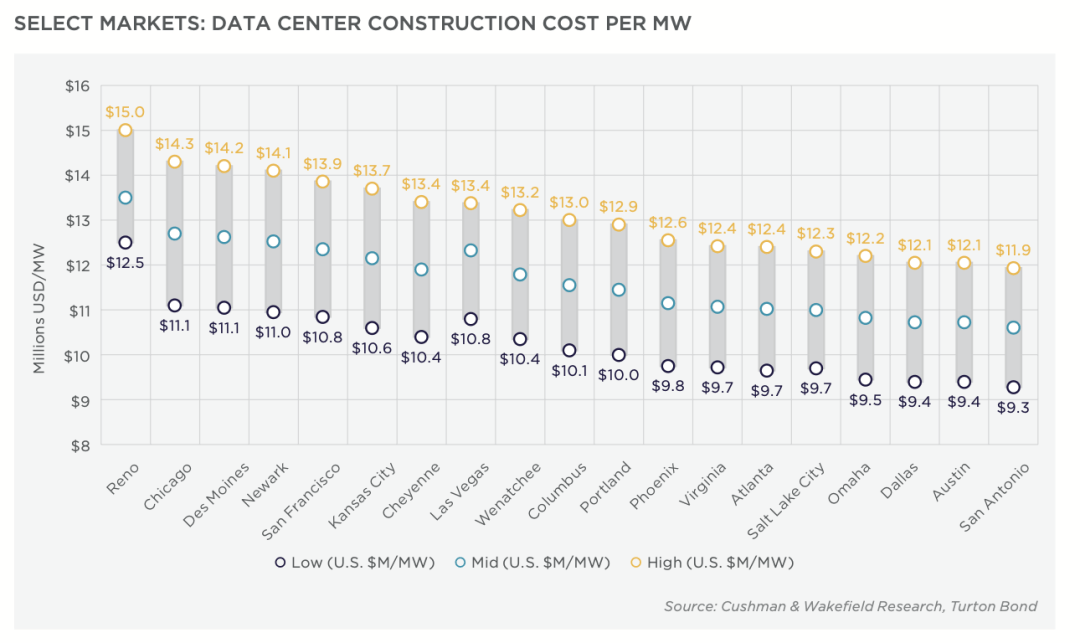

AI算力需求的爆发式增长,正在重塑数据中心行业的竞争格局。与传统IDC(互联网数据中心)以3-10kW机柜为主的模式不同,AI训练集群对单机柜功率的需求飙升至80-120kW。据Cushman & Wakefield报告,北美成熟市场已因电力短缺陷入困境,变压器、不间断电源(UPS)等设备的交付周期延长至30-48周,每兆瓦建设成本攀升至930-1500万美元。这一背景下,“谁能获取电力资源,谁就能掌握算力话语权”成为行业共识,而灿谷的转型路径恰好踩中了这一趋势。

矿企的先天优势在AI时代被重新定义。长期以来,矿企选址遵循“靠近发电厂、电价低廉、电网稳定”的逻辑,这与AI数据中心对电力指标、冷却系统与扩容空间的核心需求高度契合。以灿谷近期收购的乔治亚州50兆瓦场站为例,该资产不仅具备大规模供电能力,还配套冷却系统与土地批文,可直接承接20兆瓦的托管业务。类似场站在美国市场的重建成本高达数千万美元每兆瓦,且需排队一年以上等待设备交付,而灿谷通过并购方式以不到2000万美元的成本实现了“电力入口”的提前布局。

运维能力成为矿企转型的关键壁垒。过去几年,矿场在极端功率密度场景中积累了大规模水冷、浸没式冷却、设备自动化调度等核心技术,这些能力在传统IDC中属于短板,却是AI数据中心的刚需。例如,灿谷将50EH/s算力维持90%以上在线率的经验,直接解决了AI训练集群对通信稳定性的严苛要求——GPU全互联架构下,毫秒级的延迟波动即可导致训练效率崩溃。其矿机资产的快速折旧策略(每季度2000万美元,按3年摊销)也为赛道切换提供了灵活性,场站与电力基础设施的留存价值远高于矿机本身。

资本结构的优化为转型铺平道路。灿谷通过退市ADR、直接登陆纽交所,简化了股权结构与法律合规性,同时将6400枚比特币作为抵押物,增强了财务透明度与融资能力。其股东阵营中,Bitmain/Antalpha生态系企业通过换股成为重要参与者,推动矿机与AI/HPC设备的兼容性开发。例如,部分ASIC厂商正在研发可插拔的GPU形态矿机模块,使矿场基础设施无需重建即可转型为AI数据中心。这种“模块化”设计理念,进一步缩短了矿企与AI基础设施的差距。

当前,市场对灿谷的期待集中于一份AI/HPC托管合同的落地。若能签署多年期合作协议,其资产负债表将彻底摆脱矿企特征,向基础设施公司靠拢。从电力资源储备到场站改造能力,从运维体系到资本结构,灿谷的转型路径已为行业提供了可复制的模板——当挖矿行业卷入极限竞争时,一场由电力驱动的算力基础设施革命,正悄然改写游戏规则。